parlano la stessa lingua – I dati dell’Hotel Investment Appeal Index / Rassegna il QI")

![]() Il Quotidiano Immobiliare riserva ampio spazio all’analisi dell’immobiliare alberghiero italiano a cura di World Capital e al suo Hotel Investment Appeal Index.

Il Quotidiano Immobiliare riserva ampio spazio all’analisi dell’immobiliare alberghiero italiano a cura di World Capital e al suo Hotel Investment Appeal Index.

“In Italia sono oltre 33.000 le strutture alberghiere, di cui solo il 17% classificabile come Up-Scale, che ricondotte alle classiche stelle corrisponderebbero a esercizi a 4* e 5*. Il 54% sono classificabili come Middle Scale, ovvero i classici 3 stelle, mentre la rimanente offerta turistica italiana, pari al 29%, è di tipo Economy. Per quanto riguarda l’offerta di camere, abbiamo una disponibilità di oltre un milione suddivisibili fra 35% Up Scale, 51% Middle Scale e 14% Economy; il dato più significativo su cui è importante riflettere è il numero medio di camere per ogni hotel che è circa 32. A tali strutture, se ne devono aggiungere poi oltre 125.000 extra alberghiere.

Da qualche anno, il sistema alberghiero italiano ha intrapreso un significativo trend di trasformazione che vede una diminuzione delle strutture economy a vantaggio di quelle di classe superiore. Parliamo di una diminuzione del 54% di strutture a una o due stelle, contro un aumento del 61% per i cinque stelle, del 37% per i quattro e del 6% per i tre (incrementi determinati anche da nuove aperture e non solo per effetto di sostituzione), trend rilevato a partire dal 2006. Questi sono dati che abbiamo “raccontato” agli investitori cinesi nel nostro ultimo road show e che abbiamo condiviso ancora una volta con gli operatori Italiani all’ultima TTG negli spazi SIA-Guest. Lo abbiamo fatto perché gli investitori stranieri ci hanno manifestato un forte interesse verso l’immobiliare alberghiero italiano, interesse maturato dal fatto che oltre agli immobili in Italia c’è un mercato turistico in crescita.

Infatti, secondo le proiezioni dell’UNWTO, gli arrivi turistici internazionali nel nostro Paese raggiungeranno la quota di 1,4 mld nel 2020 e di oltre 1,8 mld nel 2030. Allo stesso tempo, si prevede che entro il 2020 gli arrivi turistici internazionali dai Paesi emergenti supereranno quelli delle altre nazioni, dinamica confermata dagli ultimi dati Eurostat che evidenziano come gli arrivi turistici in Italia, nei primi 5 mesi del 2015, siano stati circa 35,8 mln con un incremento rispetto allo stesso periodo dell’anno precedente del 4,8%.

La sfida oggi è quindi quella di riuscire a fare incontrare domanda e offerta, partendo dalla consapevolezza che i mondi immobiliare e alberghiero parlino due linguaggi diversi, da una parte si parla di euro/mq e dall’altra di ADR, REVPAR…

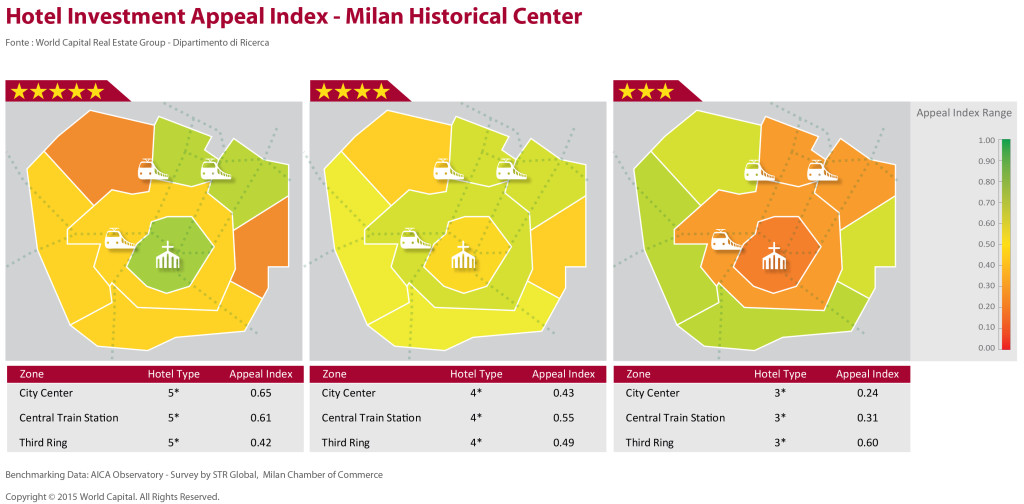

L’Hotel Investment Appeal Index nasce proprio per supplire a questa sfida. Si tratta di un indicatore oggettivo, costruito a partire da 26 indicatori tipici del real estate e 30 del settore hospitality. Il risultato è un indice che definisce quanto, in una determinata area, sia realmente possibile realizzare una struttura ricettiva in riferimento alla propria categoria, ovvero con condizioni di “guadagno” per entrambi le parti (immobiliare e turistica). L’indice è compreso fra zero e uno, dove zero corrisponde a “non è possibile fare un hotel” e uno “location ideale per fare un hotel.

A oggi, abbiamo preso in considerazione solo le quattro città principali del turismo italiano – Milano, Roma, Firenze e Venezia -, mentre stiamo rilevando i dati per la prossima edizione nella quale prenderemo in considerazione anche altre città/location.

A Milano, si conferma l’area centrale della città la location migliore per hotel Up-Scale con un Appeal Index pari a 0,65. Nella zona Centrale/Porta Nuova sono invece gli hotel Middle Scale con un valore pari a 0,55 a offrire le migliori opportunità, mentre quelli Economy con un indice di 0,60 trovano soprattutto spazio nelle aree più esterne. Analogamente, a Firenze, l’area della Cattedrale si afferma la zona più appetibile per gli hotel 5* con un Appeal Index di 0,69, mentre location migliore per i 4* è il quartiere Bellosguardo a sud-ovest della città con un indice di 0,74. Le restanti zone centrali risultano appeal sia per quest’ultimi (0,74), che per i 3* che qui incontrano le maggiori opportunità.

A Roma, si conferma ancora l’area centrale della città la location migliore per hotel Up-Scale con un Appeal Index pari a 0,79. Nella zona Prati-San Pietro invece, sia gli hotel Middle Scale (0,67) che gli Economy (0,64) offrono le migliori opportunità. A Venezia, infine, l’area di San Marco/Canal Grande risulta sia la zona più appetibile sia per gli hotel 5* (0,78) che per i 4* (0,72) e i 3* (0,63); interessante altresì per tutte le categorie il quartiere della Giudecca.”

-> richiedi il Report “Hotel Real Estate Market – 2015/1”